¿Qué tan bien los estadounidenses entienden Medicare?

En resumen, Medicare es un seguro médico federal para las personas mayores de 65 años de edad, así como para las personas más jóvenes con ciertas discapacidades. Sin embargo, Medicare no es de nada sencillo. Para muchas personas, es un sistema complejo con un proceso de inscripción confuso. Para evaluar la comprensión de Medicare por parte de los estadounidenses, realizamos una encuesta a 1,500 adultos en Estados Unidos y les preguntamos qué sabían sobre Medicare.

Resumen de los resultados de la encuesta de Medicare:

El 34% no están familiarizados con Medicare del todo.

El 65% reportaron que no sabrían en cuáles partes de Medicare deberían inscribirse.

El 28% no sabían que Medicare ofrece cobertura de medicamentos recetados.

El 19% erróneamente creen que Medicare Parte D cubre todos los medicamentos recetados.

El 73% no conocía del periodo sin cobertura de Medicare Parte D, también conocido como “agujero de dónut”.

El 49% no sabían que Medicare cubre vacunas contra la gripe.

El 52% no sabían que Medicare cubre las pruebas de COVID, las vacunas y los tratamientos con anticuerpos monoclonales.

El 31% erróneamente creen que Medicare cubre la atención médica a largo plazo.

El 57% no sabían que las primas de seguros de Medicare varían.

El 58% no sabían que existen diferentes deducibles para cada parte de Medicare.

El 76% creen que Medicare debería ampliar sus beneficios.

El 15% creen que Medicare debería reducir sus beneficios para reducir el gasto público.

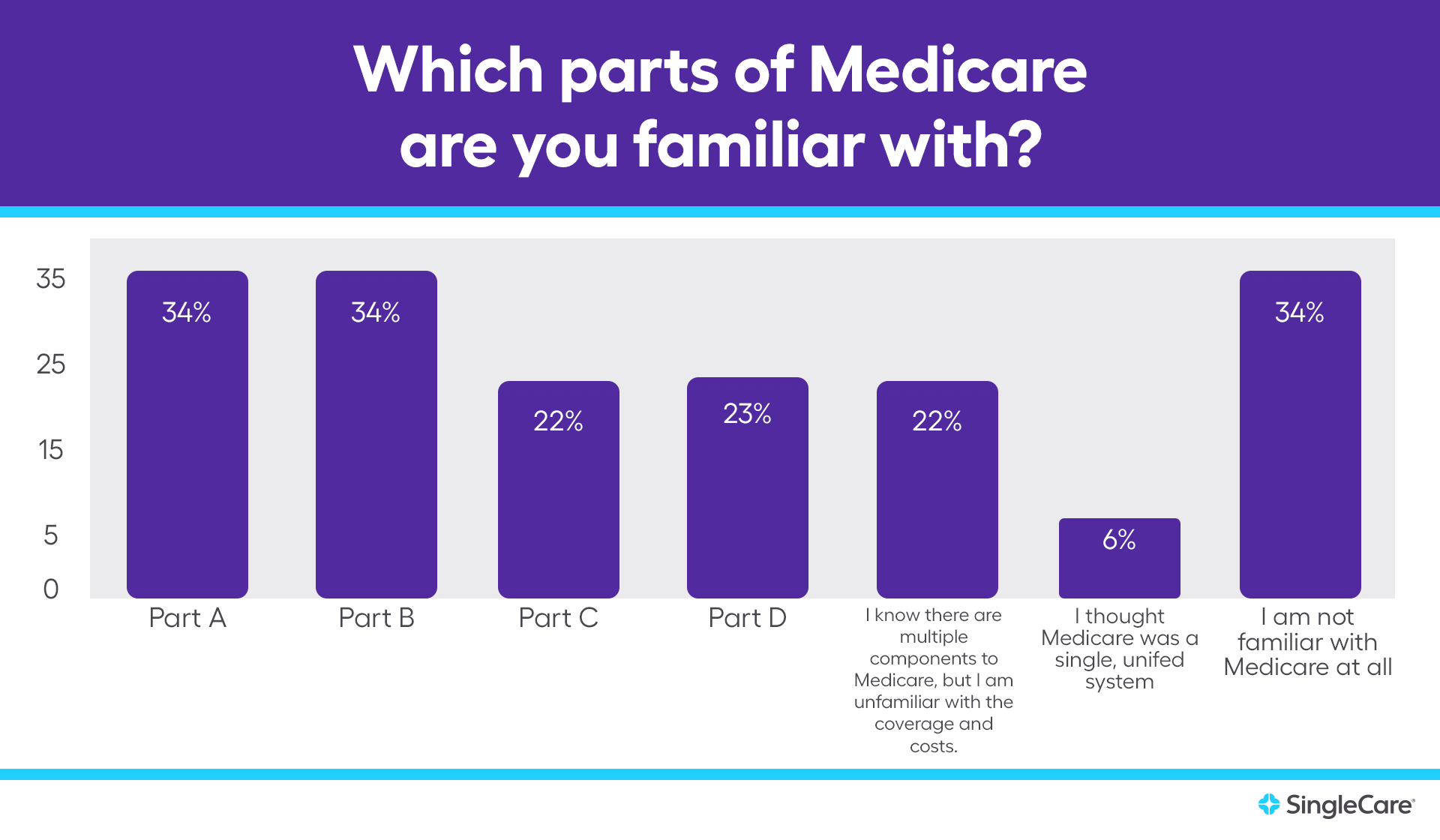

Medicare es un concepto extraño para un tercio de los encuestados

Más de 61 millones de personas están cubiertas por Medicare, pero muchos estadounidenses no están familiarizados con el programa.

El 34% de los encuestados no están familiarizados con Medicare.

El 6% de los encuestados piensan que Medicare era un sistema individual unificado.

El 22% de los encuestados sabe que Medicare tiene múltiples componentes, pero no está familiarizado con la cobertura ni los costos.

Hay cuatro partes de Medicare. Un tercio o menos de los encuestados estaban familiarizados con cada parte.

El 66% de los encuestados no están familiarizados con la Parte A (seguro de hospital para pacientes internos).

El 66% de los encuestados no están familiarizados con la Parte B (seguro médico para pacientes ambulatorios).

El 78% de los encuestados no están familiarizados con la Parte C (también llamado Medicare Advantage, una forma alternativa de recibir los beneficios de Medicare a través de planes privados).

El 77% de los encuestados no están familiarizados con la Parte D (seguro de medicamentos recetados).

Las personas mayores de 65 años de edad pueden acceder a Medicare. Algunas personas pueden acceder a Medicare antes de cumplir los 65 años de edad si tienen una discapacidad o padecen afecciones específicas, como una enfermedad renal terminal que requiere diálisis o la enfermedad de Lou Gehrig.

El 65% de todos los encuestados no sabrían en cuáles partes de Medicare deberían inscribirse.

El 12% de los encuestados que califican* para Medicare también informaron que no sabrían en cuáles partes de Medicare deberían inscribirse.

* De los 1,500 adultos encuestados, el 18% tenían 65 años de edad o más y, por lo tanto, cumplían con los requisitos para Medicare. Es posible que los encuestados más jóvenes también cumplieran los requisitos para Medicare, pero esto no se especificó en la encuesta.

Medicare Parte D puede ser la parte más confusa

Medicare Parte D es una cobertura para medicamentos recetados, pero es opcional. Quienes se inscriban en Original Medicare recibirán la cobertura de la Parte A o la Parte B, pero no la de la Parte D, a menos que se inscriban en un plan de medicamentos recetados independiente. Quienes se inscriban en Medicare Advantage (o la Parte C) recibirán la cobertura de las Partes A y B a través de su plan privado y, generalmente—aunque no siempre—los beneficios de la Parte D.

Solo 40% de todos los encuestados saben que Medicare ofrece cobertura de medicamentos recetados, pero no saben cuál parte de Medicare la ofrece.

El 33% de los encuestados saben cuál parte de Medicare ofrece cobertura de medicamentos recetados.

18% de los encuestados que califican* para Medicare no saben cuál parte de Medicare ofrece cobertura de medicamentos recetados.

El 27% de todos los encuestados no sabían que Medicare ofrece cobertura de medicamentos recetados.

El 5% de los encuestados que califican* para Medicare no sabían que Medicare ofrece cobertura de medicamentos recetados.

Como cualquier plan de seguro, Medicare Parte D no cubre todos los medicamentos recetados. Cada plan de la Parte D debe cubrir al menos dos medicamentos de cada categoría, pero cada plan decide cuáles de los dos medicamentos ofrece por categoría. Por ejemplo, incluso si la Parte D cubre medicamentos para la presión arterial, es posible que tu plan solo cubre Prinivil y Zestril, pero no Norvasc.

El 19% de los encuestados creen que Medicare Parte D cubre todos los medicamentos recetados.

El 18% de los encuestados que informaron estar familiarizados con Medicare Parte D creen que cubre todos los medicamentos recetados.

El 14% de los encuestados que califican* para Medicare creen que Medicare Parte D cubre todos los medicamentos recetados.

Medicare Parte D tiene una brecha de cobertura, comúnmente conocido como periodo sin cobertura o “agujero de dónut”. Los consumidores de la Parte D pasan por diferentes etapas de cobertura a medida que gastan más dinero en medicamentos cubiertos. Primero, el consumidor es responsable por el costo total de las recetas médicas hasta que pague todo su deducible (si el plan lo tiene). Después, el consumidor y el plan dividen el costo del medicamento (las tasas de coseguro varían según el plan) hasta que ambos hayan gastado un total de $4,660 en 2023, entre $4,660 y $7,400, el consumidor se encuentra en el período sin cobertura (o agujero de dónut), lo que significa que pagará el 25% del costo de los medicamentos. Casi tres cuartas partes de los estadounidenses desconocían que esta etapa de brecha de cobertura también se conoce como "período sin cobertura".

El 73% de todos los encuestados no sabían que el período sin cobertura de Medicare Parte D también se conoce comúnmente como el “agujero de dónut”.

El 41% de los encuestados que califican para Medicare* no sabían que el período sin cobertura de Medicare Parte D también se conoce como el “agujero de dónut”.

El 37% de los encuestados que estaban familiarizados con Medicare Parte D no sabían que el período sin cobertura también se conoce como el “agujero de dónut”.

Conceptos erróneos sobre la cobertura de Medicare

Medicare cubre muchos servicios de salud, pero no todos, y existen matices entre cada parte de Medicare. Por ejemplo, la Parte B cubre los medicamentos administrados por un profesional de atención médica, mientras que la Parte D cubre los medicamentos recetados que tomas regularmente en casa.

La cobertura de vacunas es otro beneficio confuso. La Parte B cubre las vacunas contra la gripe, la neumonía, la hepatitis B y COVID-19, mientras que la Parte D cubre la mayoría de las demás vacunas. Desafortunadamente, casi la mitad de los encuestados desconocían que Medicare cubriera las vacunas contra la gripe.

El 49% de los encuestados no sabían que Medicare cubre vacunas para la gripe.

El 16% de los encuestados que califican de Medicare* no están conscientes de que Medicare cubre vacunas de gripe.

La cobertura de Medicare para la atención médica relacionada con COVID tampoco está clara para más de la mitad de los encuestados. La Parte A cubre las hospitalizaciones relacionadas con COVID. La Parte B cubre las consultas médicas o de telesalud, las pruebas de COVID, las vacunas y los tratamientos con anticuerpos monoclonales. La Parte D cubre los medicamentos recetados que pueden usarse para el tratamiento de COVID, como molnupiravir, Paxlovid, remdesivir y dexametasona, a menos que se administren durante la hospitalización.

El 52% de todos los encuestados no sabían que Medicare cubre las pruebas de COVID, las vacunas y los tratamientos con anticuerpos monoclonales.

El 22% de los encuestados que califican* para Medicare no sabían que Medicare cubre pruebas de COVID, vacunas y tratamientos con anticuerpos monoclonales.

Dado que Medicare está destinado para las personas mayores y las personas con ciertas discapacidades o enfermedades graves, mucha gente espera que cubra la atención médica a largo plazo. Sin embargo, no es así. Medicare define la atención médica a largo plazo como «una ayuda con las tareas personales básicas de la vida cotidiana», que se denomina «cuidado de custodia», no atención médica.

Asimismo, Medicare no cubre la atención de custodia. Esto se aplica a centros de atención residencial, como residencias de la tercera edad, asilo para personas mayores y la mayoría de los servicios de atención domiciliaria a largo plazo. No obstante, la Parte A puede cubrir hasta 100 días en un centro de enfermería especializada si se considera médicamente necesario. Las Partes A y/o B pueden cubrir algunos servicios de salud a domicilio, como atención de enfermería especializada a tiempo parcial, fisioterapia y terapia ocupacional. No obstante, Medicare no cubre la atención médica domiciliaria las 24 horas, las comidas ni los servicios de limpieza.

El 31% de los encuestados creen que Medicare cubre la atención médica a largo plazo.

El 23% de los encuestados que califican* para Medicare creen que Medicare cubre la atención a largo plazo.

El 34% de los encuestados creen que Medicare cubre la atención dada en un centro de vida asistida.

El 29% de los encuestados que califican* para Medicare creen que Medicare cubre la atención dada en un centro de vida asistida.

El 27% de los encuestados creen que Medicare cubre la atención médica domiciliaria a largo plazo.

El 23% de los encuestados que califican por Medicare* creen que Medicare cubre la atención médica domiciliaria a largo plazo.

Medicare no es gratuito

Aunque es más económico que un seguro médico privado, Medicare no es de ninguna manera gratuito. De hecho, ya estás pagando por Medicare incluso antes de calificar. Los contribuyentes pagan un impuesto de Medicare del 2.9% sobre todos los ingresos laborales. Los empleadores con empleados con formulario W-2 pagan el 1.45% y el empleado paga el resto. Después de calificar, los consumidores de Medicare pagarán primas, deducibles y copagos o coaseguros como cualquier otro plan de seguro, a menos que tengan bajos ingresos. Además, estos costos suelen aumentar año tras año.

No solo cada parte de Medicare (A, B, C y D) tiene su propio conjunto de costos (primas, deducibles y copagos), sino que ciertas partes (como las Partes C y D) también tienen costos que pueden variar según el plan y los ingresos.

El 57% de todos los encuestados no sabían que las primas de Medicare varían según la parte, el plan y el ingreso.

El 17% de los encuestados que califican para Medicare* no sabían que las primas de Medicare varían según la parte, el plan y el ingreso.

El 58% de todos los encuestados no sabían que existen diferentes deducibles para cada parte de Medicare.

El 21% de los encuestados que califican* para Medicare no sabían que existen diferentes deducibles para cada parte de Medicare.

El 17% de todos los encuestados creían que todos los planes de Medicare Parte D tienen las mismas primas, deducibles y copagos.

El 12% de los encuestados que califican* para Medicare creían que todos los planes de Medicare Parte D tienen las mismas primas, deducibles y copagos.

¿Se ampliará alguna vez Medicare?

La última ampliación importante de Medicare se produjo cuando se creó la Parte D mediante la Ley de Mejora y Modernización de Medicamentos Recetados de Medicare de 2003. Muchas campañas presidenciales incluyen la reforma de Medicare como tema de conversación, incluida la propuesta del presidente Biden de reducir la edad de Medicare a 60 años de edad, pero los cambios significativos han sido escasos.

El 76% de todos los encuestados creen que se deberían ampliar los beneficios de Medicare.

| ¿Piensas que se deberían ampliar los beneficios de Medicare? | |

|---|---|

| Edad de los encuestados | % del grupo de edad que cree que Medicare debería ampliarse |

| De 18 a 24 años de edad | 62% |

| De 25 a 34 años de edad | 70% |

| De 35 a 44 años de edad | 73% |

| De 45 a 54 años de edad | 74% |

| De 55 a 64 años de edad | 86% |

| 65 años de edad o más (encuestados que califican para Medicare*) | 86% |

En 2018, el 15% del presupuesto federal total se destinó a Medicare. La expansión de Medicare implicaría un mayor gasto público y mayores impuestos para las personas de altos ingresos. Sin embargo, la mayoría de los encuestados están de acuerdo.

El 15% de los encuestados creen que se deberían reducir los beneficios de Medicare para reducir el gasto público.

El 5% de los encuestados que califican para Medicare* creen que se deberían reducir los beneficios de Medicare para reducir el gasto público.

Nuestro enfoque

SingleCare llevó a cabo esta encuesta de Medicare por internet a través de AYTM el 7 de enero de 2022. Esta incluyó a 1,500 adultos mayores de 18 años de edad en Estados Unidos. La edad y el género fueron equilibrados para coincidir con la población estadounidense en edad, género y región.

*De los 1,500 adultos encuestados, el 18% tenían 65 años de edad o más y, por lo tanto, calificaban para Medicare. Existe la posibilidad de que participantes más jóvenes también calificaran para Medicare, pero esto no se especificó en la encuesta.

Nota: Las fuentes de este artículo sólo están disponibles en inglés.

4.8 calificación promedio4.8 calificación

4.8 calificación promedio4.8 calificación